Steigende Mieten, hohe Energiekosten und unerwartete Rechnungen bringen immer mehr Haushalte in finanzielle Schieflage. Nach Angaben des SchuldnerAtlas 2023 der Creditreform galten in Deutschland rund 5,65 Millionen erwachsene Personen als überschuldet. Wenn Sie den Überblick über offene Forderungen verlieren, riskieren Sie Kontopfändungen, Mahnbescheide und am Ende ein Insolvenzverfahren. Dabei lässt sich in vielen Fällen eine geordnete Schuldenbereinigung erreichen, ohne dass Sie den Gang zum Insolvenzgericht antreten müssen.

Warum viele Betroffene zu lange warten

In der Praxis zeigt sich seit Jahren ein typisches Muster: Mahnbriefe werden ungeöffnet weggelegt, Anrufe von Inkassobüros ignoriert, ein Kredit wird mit dem nächsten abgelöst. Was als Verdrängungsstrategie beginnt, endet häufig in einer Kettenreaktion aus Mahngebühren, Vollstreckungsbescheiden und Lohnpfändungen. Wer zu lange wartet, verliert die Möglichkeit, mit Gläubigern auf Augenhöhe zu verhandeln. Eine frühzeitige Beratung verschafft Ihnen dagegen Zeit, Übersicht und realistische Handlungsoptionen.

Besonders im Großraum Stuttgart steigt die Nachfrage nach professioneller Unterstützung. Ein erfahrener Ansprechpartner für Schuldner in Böblingen prüft zunächst Ihre finanzielle Gesamtsituation und klärt mit Ihnen, welcher Weg überhaupt infrage kommt: außergerichtliche Einigung, Schuldenbereinigungsplan, Vergleich mit einem Schuldenschnitt oder im Ernstfall die geordnete Privatinsolvenz.

Außergerichtliche Einigung statt Insolvenzverfahren

Viele Betroffene gehen davon aus, dass nur die Privatinsolvenz aus den Schulden führt. Tatsächlich kann die außergerichtliche Schuldenbereinigung in vielen Fällen der schnellere und schonendere Weg sein. Dabei werden alle Gläubiger angeschrieben, die Forderungen geprüft und ein realistischer Zahlungsvorschlag erarbeitet. Häufig akzeptieren Banken, Versandhändler oder Mobilfunkanbieter Teilzahlungen oder einen Vergleich, weil sie so schneller einen Teil ihres Geldes erhalten als in einem langwierigen Insolvenzverfahren. Genau hier setzt die Arbeit einer staatlich anerkannten Schuldnerberatung an, die seit 2004 erfolgreich mit Banken und Gläubigern verhandelt.

Ein Vorteil dieses Wegs: Es entsteht kein Eintrag im Insolvenzbekanntmachungsportal. Wenn Sie beruflich auf Ihren guten Namen angewiesen sind, etwa als Selbstständiger oder als Beschäftigter mit Bonitätsprüfung, profitieren Sie davon spürbar.

Wann eine Privatinsolvenz sinnvoll ist

Reicht Ihr pfändbares Einkommen nicht aus, um auch nach Verhandlungen eine tragfähige Rate zu zahlen, bleibt das Verbraucherinsolvenzverfahren. Seit der Gesetzesänderung, die Ende 2020 in Kraft trat, dauert es bis zur Restschuldbefreiung in der Regel nur noch drei Jahre. Voraussetzung ist ein gescheiterter außergerichtlicher Einigungsversuch, der von einer geeigneten Person oder Stelle bescheinigt werden muss. Während der sogenannten Wohlverhaltensphase müssen Sie einer Erwerbstätigkeit nachgehen oder sich nachweislich um Arbeit bemühen, bestimmte Anteile von Erbschaften abführen und jeden Wohnsitz- oder Arbeitsplatzwechsel mitteilen.

Soforthilfe bei Kontopfändung

Wenn Sie bereits eine Kontopfändung erhalten haben, sollten Sie unverzüglich ein Pfändungsschutzkonto (P-Konto) bei Ihrer Hausbank einrichten. Auf einem P-Konto bleibt der monatliche Grundfreibetrag automatisch pfändungsfrei; dieser wird regelmäßig angepasst und beträgt seit dem 1. Juli 2025 1.560 Euro monatlich (aktueller Wert) für Alleinstehende. Für unterhaltspflichtige Personen lässt sich der Freibetrag mit einer Bescheinigung erhöhen. Diese Sofortmaßnahme verhindert, dass Miete, Strom und Lebensmittel nicht mehr bezahlt werden können – ein kritischer Punkt, an dem Schuldenspiralen häufig vollends entgleisen.

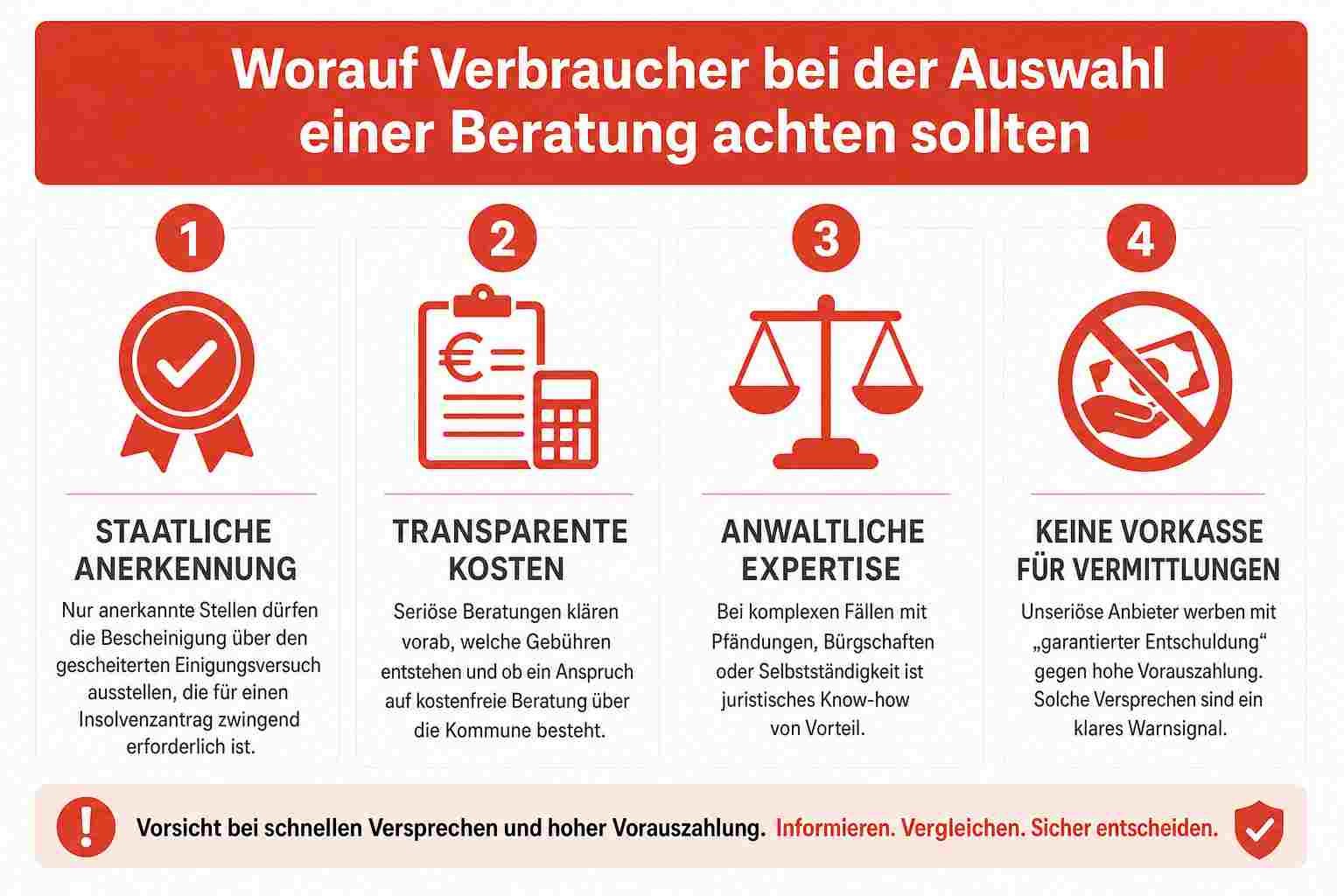

Worauf Sie bei der Auswahl einer Beratung achten sollten

Der Begriff Schuldnerberatung ist in Deutschland nicht gesetzlich geschützt. Umso wichtiger ist es, dass Sie auf eindeutige Qualitätsmerkmale achten:

- Staatliche Anerkennung: Nur geeignete Stellen oder Personen im Sinne der Insolvenzordnung dürfen die Bescheinigung über den gescheiterten Einigungsversuch ausstellen, die für einen Verbraucherinsolvenzantrag erforderlich ist.

- Transparente Kosten: Seriöse Beratungen klären vorab, welche Gebühren entstehen und ob ein Anspruch auf kostenfreie Beratung über die Kommune besteht.

- Erfahrung und Expertise: Bei komplexen Fällen mit Pfändungen, Bürgschaften oder Selbstständigkeit ist fundiertes Know-how von Vorteil.

- Keine Vorkasse für Vermittlungen: Unseriöse Anbieter werben mit „garantierter Entschuldung" gegen hohe Vorauszahlung. Solche Versprechen sind ein klares Warnsignal.

- Digitale Services: Eine moderne Beratung bietet Ihnen Werkzeuge wie eine Online-Verwaltung Ihrer Gläubiger, mit der Sie jederzeit den Überblick behalten.

Der erste Schritt ist der wichtigste

Wenn Sie Briefe sortieren, eine Gläubigerliste erstellen und Einkommen sowie Ausgaben dokumentieren, haben Sie bereits einen großen Teil der Vorarbeit geleistet. In einem Erstgespräch lässt sich dann häufig zeitnah klären, welcher Weg für Sie realistisch ist. Entscheidend ist, dass Sie das Thema nicht weiter aufschieben: Jede Mahnstufe, jeder Vollstreckungstitel und jeder weitere Kredit verschlechter Ihre Verhandlungsposition gegenüber Gläubigern.

Schulden sind kein moralisches Versagen, sondern häufig die Folge von Arbeitslosigkeit, Trennung, Krankheit oder gescheiterter Selbstständigkeit. Wenn Sie die Situation aktiv angehen, haben Sie realistische Chancen, mittelfristig wieder finanziell selbstbestimmt zu leben mit einem geordneten Plan, klaren Fristen und einem belastbaren Haushaltsbudget. Machen Sie jetzt den ersten Schritt und vereinbaren Sie ein unverbindliches Erstgespräch, um Ihren persönlichen Weg aus den Schulden zu finden.

Verbraucherschutz-TV-Redaktion

Redaktion

Die Verbraucherschutz-TV-Redaktion führt investigative Recherchen durch und deckt mit besonderem Fokus auf Online-Betrug dubiose Geschäftspraktiken auf. Unser Team bringt jahrelange Online-Expertise mit ein, um Verbraucher vor modernen Betrugsmaschen zu schützen.

Das Verbraucherschutz-TV-Team

Unsere Redaktion

Schreiben Sie uns eine E-Mail:

info@verbraucherschutz.tv