Unsere umfassende Analyse zeigt, dass Cashper eine schnelle und funktionierende Lösung für Menschen in kurzfristigen finanziellen Engpässen sein kann, die jedoch erhebliche Schwächen im Preis-Leistungs-Verhältnis aufweist, sobald die beworbene Geschwindigkeit tatsächlich in Anspruch genommen wird. Unsere Cashper Erfahrung ist zwiegespalten: Der digitale Antrag ist vorbildlich einfach, die Kosten für eine schnelle Auszahlung sind jedoch exorbitant hoch und der Hauptkritikpunkt vieler Kunden. Dieses Geschäftsmodell führt zu extrem polarisierten Bewertungen und erfordert eine genaue Betrachtung, bevor man einen Kredit aufnimmt.

Basierend auf unserer detaillierten Prüfung vergeben wir einen finalen Verbraucherschutz TV-Score von 3.6 / 5.0 (Gut).

Offenlegung: Wir bewerten objektiv. Für diesen Bericht haben wir den Antragsprozess von Cashper gecheckt, die Kostenstruktur analysiert und viele Stunden mit der Recherche und Auswertung hunderter authentischer Erfahrungsberichte und Kundenmeinungen auf Portalen wie Trustpilot und in Finanz-Foren verbracht. Dieser Bericht ist zu 100 % unabhängig und nicht von der Novum Bank Ltd. oder anderen Anbietern beeinflusst.

Übersichtstabelle: Das Wichtigste auf einen Blick

| Kategorie | Bewertung |

|---|---|

| Gesamtbewertung (Verbraucherschutz TV-Score) | 3.6 / 5.0 (Gut) |

| Vorteile (Pros) | ✅ Extrem schnelle Auszahlung möglich (innerhalb von 24h) ✅ Einfacher, komplett digitaler Antragsprozess ✅ Kreditzusage auch bei mittlerer Bonität möglich ✅ Seriös durch EU-Banklizenz der Novum Bank |

| Nachteile (Cons) | ❌ Sehr hohe Gebühren für die schnelle Auszahlung („SUPER-DEAL“) ❌ Standard-Auszahlung dauert 7-10 Werktage ❌ Aggressives Mahnwesen bei Zahlungsverzug ❌ Intransparente Darstellung der Gesamtkosten |

| Empfohlen für: | Personen, die sofort eine kleine Summe Geld benötigen und bereit sind, dafür einen hohen Preis zu zahlen. |

| Link zur Marke: | Zur offiziellen Webseite von Cashper |

Cashper Testbericht: Die detaillierte Analyse nach Kategorien

Im Folgenden finden Sie die Ergebnisse unseres Tests in fünf Kategorien.

Benutzerfreundlichkeit & Einrichtung (Usability) – Score: 4.5 / 5.0

Der erste Eindruck bei der Beantragung eines Kredits bei Cashper ist durchweg positiv. Der Prozess ist von Anfang bis Ende auf Einfachheit und Geschwindigkeit optimiert.

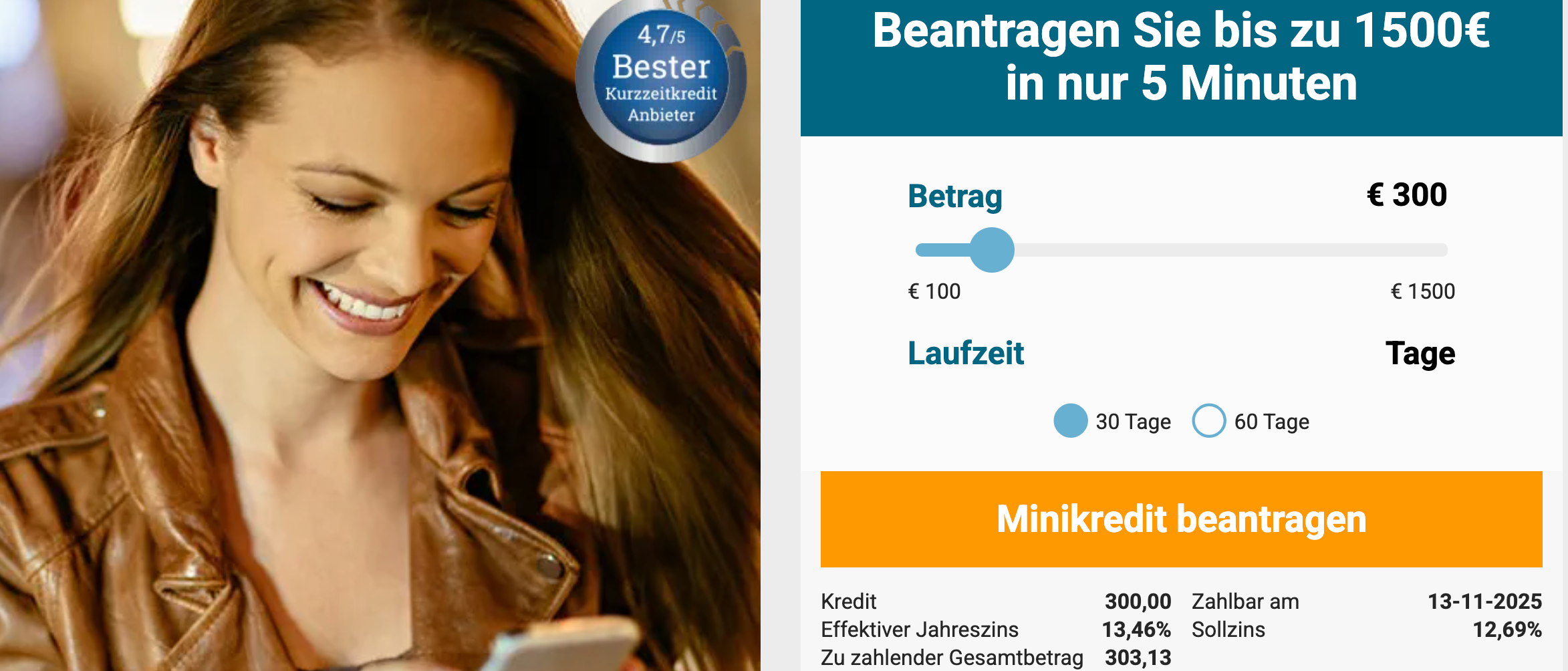

- Kreditrechner: Die Startseite empfängt den Nutzer mit einem simplen Schieberegler, bei dem der gewünschte Kreditbetrag (zwischen 100 € und 3.000 €) und die Laufzeit (30 oder 60 Tagen) ausgewählt werden. Die anfallenden Zinsen und der Gesamtbetrag werden sofort angezeigt.

- Antragsstrecke: Der eigentliche Antrag ist ein mehrstufiges Online-Formular, das die üblichen Daten abfragt: Persönliche Informationen, Adresse, Einkommenssituation und Bankverbindung. Das Design ist klar und die Führung durch den Prozess ist intuitiv.

- Verifizierung: Die Identitätsprüfung erfolgt modern und schnell via Video-Ident-Verfahren. Alternativ kann auch Post-Ident genutzt werden, was den Prozess aber deutlich verlangsamt.

- Digitale Unterschrift: Der Vertrag wird bequem per qualifizierter elektronischer Signatur (QES) unterzeichnet. Es ist kein Ausdrucken oder postalischer Versand von Dokumenten nötig.

Die gesamte Abwicklung kann, wie vom Unternehmen beworben, tatsächlich in wenigen Minuten abgeschlossen werden. Hier erfüllt Cashper die Erwartungen an einen modernen, digitalen Kreditanbieter voll und ganz. Die Benutzeroberfläche ist sowohl auf dem Desktop als auch auf mobilen Geräten einwandfrei bedienbar.

Bewertung: Aufgrund der durchdachten und schnellen digitalen Antragsstrecke vergeben wir in der Kategorie Benutzerfreundlichkeit einen Score von: 4.5/5.0.

Funktionsumfang & Leistung: Das gebrochene Geschwindigkeitsversprechen – Score: 3.0 / 5.0

Der Kern des Angebots von Cashper ist der Minikredit. Ein Darlehen über eine geringe Summe mit kurzer Laufzeit zur Überbrückung finanzieller Engpässe. Das zentrale Werbeversprechen ist dabei die Geschwindigkeit. Doch werden diese Versprechen erfüllt? Die Antwort lautet „Jein“.

Cashper operiert mit einem Zwei-Klassen-System bei der Auszahlungsgeschwindigkeit:

- Standard-Auszahlung (kostenlos): Wählt der Kunde keine Zusatzoption, wird der Kredit zwar genehmigt, die Bearbeitung und Überweisung des Geldes dauert laut AGB und zahlreichen Erfahrungen jedoch 7 bis 10 Werktage. Dies widerspricht dem Grundgedanken eines „Sofortkredits“ und macht den Service für akute Notfälle unbrauchbar.

- „SUPER-DEAL“ (kostenpflichtig): Nur durch die Buchung dieser teuren Zusatzleistung wird die beworbene Auszahlung innerhalb von 24 Stunden (oft sogar am selben Werktag) Realität.

Dieses Vorgehen ist legal, aber aus Verbrauchersicht irreführend. Die Leistung „schnelle Auszahlung“, die im Marketing prominent beworben wird, ist de facto kein Standard, sondern ein teures Premium-Feature. Im Vergleich zur Konkurrenz ist dieses Modell branchenüblich. Auch Vexcash und Ferratum verlangen für eine bevorzugte, schnelle Bearbeitung erhebliche Aufschläge.

Das Angebot richtet sich klar an eine Zielgruppe, die bei klassischen Banken oft durchs Raster fällt. Ein leichter oder mittlerer Schufa Eintrag führt nicht zwangsläufig zur Ablehnung, was für viele Kunden die einzige Möglichkeit darstellt, kurzfristig an Geld zu kommen. Harte Negativmerkmale (z.B. Haftbefehl, Insolvenz) führen aber auch hier zur Ablehnung.

Bewertung: Da die Kernleistung „schnelle Hilfe“ nur gegen hohe Zusatzgebühren erbracht wird und der Standard-Service das Versprechen nicht einlöst, gibt es deutliche Abzüge. Der Score in der Kategorie Funktionsumfang & Leistung ist: 3.0/5.0.

Preis-Leistungs-Verhältnis: Die Kostenfalle im Kleingedruckten – Score: 2.5 / 5.0

Hier liegt die größte Schwachstelle von Cashper und der Ursprung der meisten negativen Erfahrungen. Der effektive Jahreszins von rund 13,5 % p.a. ist für diese Art von ungesicherten Kleinstkrediten zwar hoch, aber im gesetzlichen Rahmen und transparent ausgewiesen. Die eigentlichen Kosten verstecken sich jedoch in den optionalen, aber für die meisten Nutzer essentiellen Zusatzleistungen.

Analysieren wir die Gebühren am Beispiel eines Kredits über 300 € mit 30 Tagen Laufzeit:

| Kostenpunkt | Betrag | Beschreibung |

|---|---|---|

| Nettodarlehensbetrag | 300,00 € | Die Summe, die auf Ihr Konto ausgezahlt wird. |

| Zinskosten (ca. 13,5% eff. p.a.) | ca. 3,13 € | Die reinen Kreditkosten für 30 Tage. |

| Gebühr „SUPER-DEAL“ | 69,00 € | Die Gebühr für die 24-Stunden-Auszahlung. |

| Gesamtkosten (mit SUPER-DEAL) | 72,13 € | Die wahren Kosten für einen schnellen 300-Euro-Kredit. |

| Rückzahlungsbetrag | 372,13 € | Was Sie nach 30 Tagen zurückzahlen müssen. |

Die Gebühren für den „SUPER-DEAL“ machen in diesem Beispiel über 95 % der Gesamtkosten aus. Die reinen Zinsen fallen kaum ins Gewicht. Das Preis-Leistungs-Verhältnis ist somit für den schnellen Minikredit extrem schlecht. Man bezahlt einen enormen Aufpreis für eine Leistung, die bei einem „Sofortkredit“ eigentlich selbstverständlich sein sollte.

Zusätzlich gibt es noch eine optionale 2-Raten-Option, die ebenfalls mit einer Gebühr verbunden ist und die Kosten weiter in die Höhe treibt. Dieses Preismodell wird von vielen Kunden als intransparent und als eine Form von „Wucher“ empfunden. Auch wenn es sich rechtlich nicht um Abzocke handelt, fühlen sich viele Nutzer getäuscht, was die zahlreichen negativen Bewertungen erklärt.

Bewertung: Aufgrund der extrem hohen Zusatzgebühren für die beworbene Kernfunktion ist das Preis-Leistungs-Verhältnis mangelhaft. Der Score beträgt: 2.5/5.0.

Kundenservice & Support: Erreichbar, aber nicht immer hilfreich – Score: 3.5 / 5.0

Der Kundenservice von Cashper ist per E-Mail und Telefon erreichbar. Die Erfahrungen der Kunden sind hier sehr gemischt.

- Positive Aspekte: Einige Nutzer berichten von freundlichen und kompetenten Mitarbeitern, die bei Fragen zum Antrag oder zum Prozess schnell weiterhelfen konnten. Die Kommunikation vor Vertragsabschluss wird oft als gut beschrieben.

- Negative Aspekte: Ein großer Teil der Kritik am Kundenservice bezieht sich auf die Phase nach der Auszahlung. Bei Problemen mit der Rückzahlung oder bei Beschwerden über die hohen Gebühren wird der Ton oft als unflexibel und wenig kulant beschrieben. Viele Kunden berichten von standardisierten E-Mails und einem Gefühl, nicht ernst genommen zu werden. Besonders kritisiert wird das Mahnwesen. Bei nur geringem Zahlungsverzug werden offenbar schnell Mahnungen mit zusätzlichen Gebühren versendet und mit einer Meldung an die Schufa gedroht.

Es entsteht der Eindruck, dass der Service auf einen reibungslosen Ablauf optimiert ist, aber bei Problemen oder Konflikten wenig kundenorientiert agiert.

Bewertung: Ein erreichbarer Service, der jedoch in Problemsituationen deutliche Schwächen zeigt. Wir vergeben in der Kategorie Kundenservice & Support einen Score von: 3.5/5.0.

Sicherheit & Vertrauenswürdigkeit: Eine EU-Bank aus Malta – Score: 4.5 / 5.0

Die Frage „Ist Cashper seriös?“ ist eine der häufigsten, die potenzielle Kunden stellen. Die Antwort ist differenziert zu betrachten.

- Das Unternehmen dahinter: Cashper ist keine eigenständige Bank, sondern eine Marke der Novum Bank Limited. Diese ist ein voll lizenziertes Kreditinstitut mit Sitz in Malta, in der Straße The Emporium, C De Brocktorff Street, Msida. Die genaue Adresse lautet: The Emporium, C De Brocktorff Street, Msida, MSD 1421, Malta. Als EU-Bank wird die Novum Bank Ltd. von der maltesischen Finanzaufsicht (MFSA) reguliert und unterliegt den europäischen Bankenstandards.

- Seriosität: Aus rechtlicher Sicht ist Cashper damit ein seriöser Anbieter. Es handelt sich nicht um ein „Fake“-Unternehmen oder einen illegalen Kreditanbieter. Die Verträge sind gültig, und das Unternehmen hält sich an die darin festgelegten Bedingungen – inklusive der hohen Gebühren.

- Datensicherheit: Die Webseite nutzt eine SSL-Verschlüsselung, um die Daten der Kunden während der Übertragung zu schützen. Dies ist heutiger Standard.

- Kritikpunkt Gerichtsstand: Der Firmensitz in Malta wird von Verbraucherschützern kritisch gesehen. Sollte es zu rechtlichen Auseinandersetzungen kommen, kann die Rechtsverfolgung für deutsche Verbraucher komplizierter und teurer sein als bei einem Unternehmen mit Sitz in Deutschland.

Zusammenfassend lässt sich sagen: Das Unternehmen ist legal und reguliert. Die oft als „unseriös“ empfundene Praxis bezieht sich auf das Geschäftsmodell mit den hohen Zusatzkosten, nicht auf die rechtliche Legitimität der Bank. Es gibt keine Hinweise auf systematischen Kreditbetrug.

Bewertung: Ein lizenziertes Kreditinstitut bietet eine hohe grundlegende Sicherheit. Leichte Abzüge gibt es für den potenziell verbraucherunfreundlichen Gerichtsstand in Malta. Score für Sicherheit & Vertrauenswürdigkeit: 4.5/5.0.

Community-Check: Was sagen andere Kunden?

Die online verfügbaren Cashper Erfahrungen zeichnen ein extrem gespaltenes Bild. Es gibt kaum neutrale Meinungen – die Bewertungen sind entweder euphorisch positiv (oft mit 5 Sternen) oder vernichtend negativ.

Häufiges positives Feedback: Die zufriedenen Kunden loben fast ausnahmslos dieselben Punkte: die Geschwindigkeit und die Einfachheit. Viele befanden sich in einer echten Notlage (z.B. unerwartete Reparatur, spontaner Urlaub) und waren dankbar für die unbürokratische Hilfe.

Ein Nutzer auf Trustpilot schreibt: „Sofortige Antwort Per Mail , dann reibungsloser Ablauf bis hin zur Auszahlung!!! Mann kann es nur positiv bewerten“

Ein anderer Kunde meint: „Kurzzeitiges Geld-Problem. Hier ist eine echte Lösung!!! Hab das Geld 💸 innerhalb von 24h erhalten. Zwar „nur“ 199€ aber es hat mir weiter geholfen. Probleme sind erledigt. Und im kommenden Monat. Habe es in einer Rate zurück gezahlt. Was für mich persönlich kein Problem ist. Danke für die schnelle Hilfe.

Häufiges negatives Feedback und Warnungen: Die Kritik entzündet sich fast immer an den hohen Kosten des „SUPER-DEAL“. Viele Nutzer fühlen sich von der Werbung getäuscht und erkennen erst zu spät die wahren Gebühren.

Bei finanzfluss.de findet sich folgende Erfahrung mit einer Warnung: „Ich habe 1.500 € bei Cashper beantragt. Am Anfang hieß es, dass 1.500 € genehmigt wurden. Dann kam jedoch die Bestätigung, dass es nur 199 € sind, plus 39 € für die Blitzüberweisung. Zum Test habe ich das Angebot angenommen – für 30 Tage. Nach 25 Tagen begann es mit vielen Telefonanrufen und E-Mails, dass ich die 199 € plus die 39 € zurückzahlen müsse. Einen Tag zu spät bezahlt, und es wurden sofort 10 € Mahngebühren berechnet sowie die Androhung ausgesprochen, den Fall der Schufa zu melden. Für mich ist das eine sehr schlechte Erfahrung, und ich würde Cashper nicht weiterempfehlen.“

Eine Nutzerin teilt ihre Cashper Erfahrung auf ekomi: „Macht auf mich eher einen unseriösen Eindruck. Ziehen die Auszahlung künstlich in die Länge und bieten anal dazu für eine Gebühr von 39€ die sofortige Auszahlung an. Dem Kreditwunsch wird in der Regel nie über gewünschte Summe zugestimmt. Es werden immer nur lächerliche Beträge angeboten und die 39€ für die sofort Überweisung verlangt. Ich würde mich anderweitig umschauen

Einordnung: Die Kritik an den hohen Gebühren ist kein Einzelfall, sondern ein systematisches Problem, das direkt aus dem Geschäftsmodell von Cashper resultiert. Es handelt sich um ein bewusstes Design, das Kunden in einer Notlage dazu bewegt, die teure Zusatzoption zu buchen. Die positiven Erfahrungen stammen von Kunden, die diese „Gebühr für die Geschwindigkeit“ bewusst in Kauf genommen haben.

Für wen ist Cashper geeignet (und für wen nicht)?

Doch für wen ist der Anbieter für Kleinkredite nun geeignet und für wen nicht?

Cashper ist ideal für:

- Personen in einer akuten finanziellen Notlage: Wenn Sie sofort (innerhalb von 24 Stunden) einen kleinen Betrag benötigen, um eine unaufschiebbare Rechnung zu bezahlen, und bereit sind, dafür einen sehr hohen Preis zu zahlen.

- Antragsteller mit mittlerer Bonität: Wenn Ihre Hausbank oder andere Kreditgeber Sie aufgrund eines nicht perfekten Schufa-Scores bereits abgelehnt haben, bietet Cashper eine realistische Möglichkeit.

- Fans von digitalen Prozessen: Wenn Sie eine schnelle, unkomplizierte Online-Abwicklung ohne Papierkram und Banktermine schätzen.

Cashper ist eher ungeeignet für:

- Preisbewusste Kreditnehmer: Wenn Sie die niedrigsten Kosten suchen, ist Cashper mit dem „SUPER-DEAL“ eine der teuersten Optionen am Markt. Ein Dispokredit der Hausbank ist fast immer günstiger.

- Personen, die Zeit haben: Wenn Sie 7-10 Werktage auf das Geld warten können, sollten Sie die teure Express-Option meiden. Dann ist der Kredit zwar günstig, aber nicht mehr „sofort“.

- Menschen mit schweren Bonitätsproblemen: Trotz der Werbung ist Cashper keine Garantie für einen Kredit. Bei harten Negativmerkmalen in der Schufa erfolgt in der Regel eine Ablehnung.

Q&A: Häufig gestellte Fragen

Im Folgenden finden Sie kompakte Antworten auf die meistgestellten Fragen zu Cashper.

Ist Cashper seriös oder Betrug?

Cashper ist ein seriöses Angebot der in der EU lizenzierten Novum Bank Limited mit Sitz in Malta. Es handelt sich nicht um Betrug. Die Kritik vieler Kunden bezieht sich auf das als unfair empfundene Geschäftsmodell mit hohen Gebühren für eine schnelle Auszahlung, nicht auf illegale Praktiken.

Was kostet ein Minikredit bei Cashper wirklich?

Die reinen Zinskosten sind mit einem effektiven Jahreszins von ca. 13,5 % relativ gering. Die wahren Kosten entstehen durch die optionale „SUPER-DEAL“-Gebühr für eine 24-Stunden-Auszahlung, die je nach Kredithöhe bis zu 69 € oder mehr betragen kann.

Wie schnell ist die Auszahlung wirklich?

Mit dem kostenpflichtigen „SUPER-DEAL“ erfolgt die Auszahlung tatsächlich innerhalb von 24 Stunden, oft sogar schneller. Ohne diese Option dauert die Überweisung 7 bis 10 Werktage.

Bekomme ich bei Cashper einen Kredit trotz negativem Schufa Eintrag?

Ein leichter oder mittlerer negativer Schufa Eintrag muss kein Hinderungsgrund sein. Cashper prüft die individuelle finanzielle Situation. Bei harten Negativmerkmalen wie einer eidesstattlichen Versicherung oder einer laufenden Insolvenz ist eine Kreditzusage jedoch sehr unwahrscheinlich.

Gibt es eine bessere Alternative zu Cashper?

Für ähnliche Angebote können Vexcash oder Ferratum in Betracht gezogen werden, die aber nach einem vergleichbaren Modell mit hohen Zusatzkosten arbeiten. Die günstigste Alternative für kurzfristige Liquidität ist in der Regel der Dispokredit des eigenen Girokontos, sofern die Bonität dafür ausreicht.

Wer steckt hinter Cashper?

Hinter der Marke Cashper steht die Novum Bank Ltd., ein Kreditinstitut aus Malta. Das Unternehmen ist seit mehreren Jahren auf dem europäischen Markt für Finanzen und Minikredite aktiv.

Fazit & finaler „Verbraucherschutz TV-Score“

Unsere Cashper Erfahrung und die intensive Analyse zeichnen ein klares Bild: Cashper ist ein zweischneidiges Schwert. Auf der einen Seite steht ein hochmoderner, schneller und einfacher digitaler Antragsprozess, der Menschen in Not unbürokratisch helfen kann. Auf der anderen Seite steht ein Preismodell, das genau diese Notlage ausnutzt, um mit exorbitant hohen Gebühren für die beworbene Geschwindigkeit Profit zu machen.

Das Unternehmen ist zweifellos seriös im rechtlichen Sinne, aber die Geschäftspraktiken sind aus Verbrauchersicht grenzwertig. Die Kommunikation der Kosten könnte wesentlich transparenter sein. Eine Warnung ist für jene Nutzer angebracht, die glauben, einen schnellen und zugleich günstigen Kredit zu erhalten – diese Kombination gibt es bei Cashper nicht.

Unsere finale Empfehlung: Nutzen Sie Cashper nur, wenn Sie sich in einer absoluten und unaufschiebbaren Notlage befinden, alle günstigeren Alternativen (Dispo, Freunde, Familie) ausgeschöpft sind und Sie die hohen Zusatzgebühren bewusst und kalkuliert in Kauf nehmen.

Verbraucherschutz TV-Score für Cashper: 3.6 / 5.0 (Gut)

Benutzerfreundlichkeit: 4.5/5.0

Funktionsumfang & Leistung: 3.0/5.0

Preis-Leistungs-Verhältnis: 2.5/5.0

Kundenservice & Support: 3.5/5.0

Sicherheit & Vertrauenswürdigkeit: 4.5/5.0

Fazit: Casper ist eine funktionierende, aber sehr teure Notfall-Lösung für eine spitze Zielgruppe, mit deutlichen Abzügen für das Preismodell. Menschen in Notsituationen kann mit einem Casper-Kredit schnell geholfen werden. Für alle anderen ist der Anbieter zu teuer.